08年11月底時 小弟去北京參加 2009年中國經濟形勢高層報告會

一點小小心得如下︰

2009中國經濟形勢高層報告會心得暨2009年展望

今年景氣直落,必須先從美國看起,美國次貸引起的華爾街風暴演變成全球性金融危機,發展之快及影響之巨,皆讓人始料未及。先借用中國人大常委會副委員長成思危的三階段論︰債務危機、流動性危機及信心、信用危機。

一、債務危機︰低利率及房貸條件日漸寬鬆下的房市泡沫破滅,無法償還房貸連帶使房貸證券化商品價格下跌,一連串實質到衍生性商品效應將金融業綁在一起,造成房貸機構及投資銀行面臨需大額減記資產的危機。

二、流動性風險︰風險延著放大,投資銀行到保險公司都牽涉其中,投資人對評等機構評比失去信心。兩房(房利美、房貸美)陷入倒閉危機、貝爾斯登倒閉,美林被購併,金融市場人人自危,銀行間借貸、變現發生困難,造成流動性風險,並漸漸蔓延至實體經濟。

三、信心、信用危機︰08年9月,雷曼兄弟倒閉,AIG向政府要求緊急協助,金融機構間相互不信任感提高,交易成本上升,企業融資困難,形成信用危機。至此,風暴快速曼延至其它經濟體,交易成本及融資成本急速上升,企業再融資不易,資產價格下跌,

對中國影響︰

全球化經濟下,世界各國經濟依存度將越來越高,雖然中國並未發生如美、歐的金融風暴,但需求降低肯定對中國造成影響,08年初眾學者還在爭論De-coupe 還是Re-coupe。從最近經濟數字看來,當所有經濟體都牢牢綁在一起時,三國時期的火燒連還船事件便會不斷重演。

一、 出口衰退︰近幾年進/出口對GDP貢獻度高,且不斷拉高,在預期各國經濟將急凍下,進/出口對GDP貢獻也將大幅下修。

表︰09年各國經濟表預測值

UN 統計

二、 資產價格下跌︰中國經過數次宏觀調控後,房市泡沫破滅,全國房價跟隨美國房市走勢下跌,股市重挫,市場交易低迷。投資者信心短期內很難回復。

圖︰中國國家統計局

三、 上半年防通脹,下半年變通縮︰全球經濟急凍,需求消失引爆原物料價格急速滑落,基期效應及存貨急欲出清的廠商行為發酵,中國下半年CPI、PPI均大幅度下滑。

2009年展望與挑戰︰

09年對中國將是充滿挑戰的一年,目前對主要經濟國家的經濟預期均認為這次經濟衰退將持續,外需成長不易;內需方面由於勞工成本增加,環境保護意識抬頭也增加企業經營成本,企業經濟不易則抑制投資及消費成長。

成思危在高層會中有提到經濟的走向往往是有持續性的,當第一年發生衰退時,動能便將持續下去,若中國從過去數年的雙位數成長到今年全年估算約9.1%,則明年下降幅度將更大,不做事,可能是7%左右,但若是依賴政策去維持,則可能保8有望。

對此,中國提出一系列財政刺激政策及貨幣政策,意圖利用政府力量拉高投資比重,寬鬆貨幣政策降低企業經濟成本及提高投資意願,增加福利措施以措進民間消費等。試圖將成長重心由出口外需轉向內需,以度過難關。

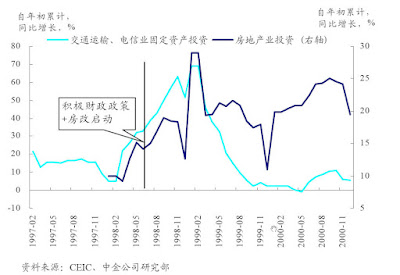

唯此次中國面對困難較97年時高,理由如下︰

一、基礎建設較97年時完善,乘數效應較小︰97年時,中國政府依靠大量財政政策拉抬基礎建設及房地產市場,當時基礎建設較不完善,較易使用財政政策推動經濟成長及房地產,但08年的中國道路密集度及房市仍未見低點下,乘數效應較小。

圖︰中金整理

圖︰中金整理

二、貨幣政策效果待質疑︰中國今年已經降息四次,尤其是11/26日更大幅調降108bps,遠勝過前三次各調27bps,出手快又重,完全落實政府要求”出手要快、出拳要重”的政策指導,但據中金公司調查,中國貨幣流通速度在經濟不佳的時期也大幅縮小,搭配上目前仍陷入成思危所說的信心危機中,企業借貸不易或是借貸意願低下,貨幣效果較難顥現。

圖︰中金整理

三、提振消費是種挑戰︰中國儲蓄率高,一般經濟學家認為來自於預防性動機,即為免未來經濟收入不穩或意外而儲蓄,對此,中國提出增加退休金福利及提高保險等方案寄望能夠讓人民減少儲蓄多消費。方向正確,但社會福利完善像歐洲或是美國,並不是一時間內便可完成。工資收入因經濟前景不佳而停滯,家計部門甚至可能居安思危而提高儲蓄率,而使消費端欲振乏力。不過中國有討論提高所得稅免徵點,以稅務角度提高可支配所得提振消費,方案細節未知。

綜觀前所述,雖然中國提出許多振興方案,但此次中國經濟的危機肯定較97年或01年時來得大許多,財政、貨幣政策雙管齊下,明年保8或許有望,但是否能在09年走出低迷或是拖延數年,則仍待持續觀察。

人民幣動向︰此次經濟危機,來自於全球需求端減緩,造成中國出口大幅衰減而非出口競爭力衰退,無論是提振經濟或是應付國際上中國順差太大的質問,人民幣匯率均非第一線標靶。美國新任總統歐巴馬對貿易問題有所著墨,人民幣若過度貶值將觸動雙方敏感神經,也屬不智。故認為人民幣兌美元於09年仍是小幅波動,較有可能是放大波動區間,且在一定範圍內放任人民幣波動。

2008年12月16日 星期二

[經濟分析摘要] 2009中國經濟形勢高層報告會心得暨2009年展望

2008年11月18日 星期二

[經濟分析摘要]油價重挫致使油元有乾涸之虞,銀行業者面臨又一重擊 by 路透社 20081118

這篇文章可以解釋過去~

也就是在歐元大幅貶值搭配上原物料價格下跌時,背後所隱藏的故事

但我覺得資金流向並沒有如此單純

這些油元無可避免的還是會parking在歐洲

尤其是當債券投資會漸漸在美國無利可圖下...

從債券而起的資金流動或許會憾動金融市場...........

美元獨強的趨勢可能因為債券資金的流動而改變

不過目前還只是個想法

趨勢的反轉還需要更多證據才是

《SAFT專欄》油價重挫致使油元有乾涸之虞,銀行業者面臨又一重擊

路透倫敦11月18日電---隨著油價重挫,原本源源不絕的油元存款也趨緊縮.這使得歐洲及英國的銀行,以及有資金需求卻時運不濟的借款者,面臨又一重擊。近年來,有價值數以十億美元計的資金自產油國流入從蘇黎世到倫敦的銀行.這些流入的資金協助銀行抵禦信用危機造成的損失;而由於多數資金均為美元,因此在最近的貨幣市場困境中,也成為美元流動性的來源。

我們或許可以說,當放款高峰期時,作為資金來源的油元在推波助瀾;而在放款潮由盛轉衰時,油元則緩衝了衝擊.但隨著油價從一年前每桶95美元左右,和今夏每桶近150美元的天價,重挫至如今約55美元,流入歐系銀行的資金可能大幅萎縮。更有甚者,全球景氣衰退加上金融危機愈滾愈大,意味著如俄羅斯和中東等產油國,將召回資金作為國內花用,這進一步縮減了國際銀行業務周轉用的銀彈.

雖然不可能確切追蹤,但是長久以來,石油輸出國的存款者對英國和歐洲銀行業者的青睞勝過美系銀行.這有部份或許出於政治因素,譬如委內瑞拉;而有部份則是因為顧慮美國911攻擊事件後銀行揭露法律的效應。

無庸置疑的,銀行業者頓失重要資金來源來得真不是時候.這會令業者的部位惡化,而且使其客戶求貸無門.在景氣大好時大舉借貸的匈牙利等新興歐洲國家,受創尤其嚴重。根據國際清算銀行(BIS)數據,來自產油國的海外存款金額在2007年底時超過1.2兆(萬億)美元,2003年第三季時則是不到0.5兆美元.單是2007年便有逾1,500億美元流入國際帳戶.今年上半年由於油價飆漲,這些資金還是源源不絕地流入,但只要油價和全球經濟步履蹣跚,這類資金流入看來極有可能放緩,甚而進一步減少.

產油國勢必會陸續召回資金,尤其是信心嚴重潰湜且流動性緊張的波斯灣國家,其房市榮景正轉眼成空.阿聯酋(阿拉伯聯合大公國)10月時向金融體系注資68億美元,此為191億美元紓困案的一環;沙特阿拉伯則是挹注銀行30億美元長期存款,和其他國家類似舉措相呼應.。

俄羅斯央行外匯儲備自8月高峰減少約1,200億美元,部份原因在於當局大舉進場干預,支撐盧布匯率所致。

**誰是受害者?**

歐洲美元市場(即存放於美國境外的美元存款)源自於1950年代,當時蘇聯(Soviet Russia)打算將美元存放於美國政府無法查扣之處。在1970年代油價飆漲之際,大量的油元流入美國銀行業,其中大多以浮動利率的方式,再轉貸給拉丁美洲.這在1980年代拉丁美洲爆發危機後結束,引發一連串如今看來很眼熟的問題,例如銀行資本出現問題及當局進場干預等。"這回油元可能早已存放於歐洲銀行業,並轉而大舉放貸給所有三大時區的新興市場經濟體,"摩根士丹利首席貨幣經濟師任永力在客戶報告中指出.

"假設這個論點正確無誤,則油價大跌會抑制油元的周轉,且歐洲銀行業承擔風險意願降低,可能不再貸放予歐洲新興市場.",任永力同時指出,歐洲銀行業者透過銀行債務對於新興市場的曝險部位,為美國和日本同業類似部位的五倍有餘。 對於部分先前受惠於油元資金流動的國家而言,油元規模縮小將會使得情勢更形惡化,因其銀行產業相對其所在國家的經濟規模而言相當龐大,也超出所在地所需的銀行規模甚多。

根據2006年國際清算銀行(BIS)公佈的數據,美國銀行業者負債相當於約20%的國內生產總值(GDP),但英國的比例高達285%,瑞士更高達317%.。當銀行業紓困案還在只聞樓梯響的階段時,這樣的數據更加襯托出事態的嚴重性。對於石油消費者而言,高油價無異於課徵了高額稅捐,而你也可以辯稱在銀行滿手現金的情況下,進行毫無價值及投機性的放款只不過是遵行往例.但如今這類存款流入量縮水,恐怕是銀行業者及其負擔過重的監管單位必然不願見到的情形.(完)

(本文刊出時,James Saft對文中提及之證券未有任何直接投資,但可能透過基金間接持有相關證券.)

《SAFT專欄》

--編譯/審校 張若琪/戴素萍/龔芳/張明鈞/王冠中

2008年10月31日 星期五

[匯市簡評]幾點簡單想法

出國回來後,工作有了些變化

還要花一點時間才能步上軌道

所以最近更新的會比較慢一些...

亞洲往後會多著墨一點,尤其是中日韓

關於最近幾近瘋狂的股匯市,幾點想法如下

1. 大幅波動的日期還會維持多久?

我覺得並不會很久,匯市一直以來都是屬於低波動的資產組合

一個大幅波動整理時間不太容易超過一個月

過去一個月來的波動程度已經超過十年來的歷史資料

甚至比亞洲金融風暴時的波動性還高出20%以上

這個現象將隨著金融緊張程度漸漸下滑而平息

2. 貨幣政策 V.S 財政政策

貨幣政策其實很一致,能夠降息就會降

連最嘴硬的ECB都降了 Fed 也還有機會再降一次

Fed 官員 Yellen就說 Fed 有可能會將利率降到1%以下

中國、台灣,歐洲也免不了繼續走入降息循環

(日本cut 20bps to 0.3% )

但除了貨幣政策外,更值得留意的是財政政策

各國政府無止境的撒錢

相同的貨幣政策下,有效且對症下藥的財政政策將是決定誰會優先勝出的關鍵

很疑憾的 台灣政府好像在這個方面特別弱

3. 中國角色轉換將使得亞洲各國更加困難

上星期才公布的中國經濟數字

GDP成長率已經低於10%了

歐美的不景氣吹到了亞洲出口業

中國要維持明年還有8-9%的GDP成長率只能依靠內需

所幸 中國要推內需相較亞洲各國是比較容易的

基礎建設只有砸錢就容易有成效

反而是像房市這種市場機制的政策 較難估計成效

但對其他仰賴中國及美國出口的國家就很慘了

以台灣而言 出口訂單到美國減少 2% 到中國也減少10% (其實輸往中國的,某一部份最後也是到美國)

各國的GDP預測可能全都要向下修正

4. 韓國要十分留意

韓國企業面臨著借美元很難,借韓圜也很困難的局面

美元這方面,好不容易先從Fed手上借到部份美元,算是稍解緊張氣氛,

但是境內的韓圜,資金緊俏一天比一天嚴重

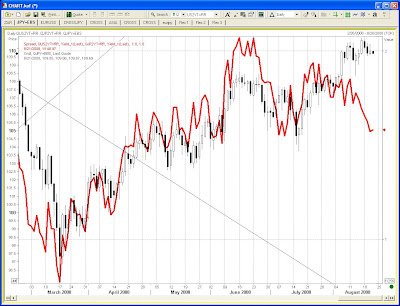

看下圖

這是91天韓國商業本票減去銀行間隔拆利率的圖

可當成企業借錢所需付出的額外成本

目前spread已經拉大到2000年的水準,而且上升的幅度與速度都十分驚人

目前該做的事緊盯著各國總經及財政面的發展

貨幣的波動還沒降下來之前

都還不適合貿然的衝進去交易

即便是最強的日圓

都不建議追價 風險報酬比不划算

好賭如我的 可能會long usd/jpy吧

快進快出而己 XD

2008年10月21日 星期二

[無關外匯] 談進入金融圈的準備 1022

最近有一些朋友寫信或留言問一些準備未來職場的事

遇到這種問題 其實都很惶恐

一來 本身在外匯圈子也就才短短四五年

談不上什麼成功到可以指導人

二來 我是個證照無用論者,

若是又開始勸人不要考一些奇奇怪怪的證照

用不到也增加不了價值

到時也是徒遭白眼而已

若是真的有一點心得可以分享的

就是OPEN MIND 在學時就不要設限 不預設未來要做股、匯或是債

多多閱讀 獨立思考 還有資料找尋的的能力

談到資料找尋 就不能不陪養好語言(尤其是英文)

總體經濟和資本市場是習習相關的

當然不是每個人都有興趣成為經濟學達人

但是基本的供需理論,經濟循環的解讀 是隨身必備的工具

在學成績沒那麼重要 甚至主修科目也沒有那麼絕對

那你有興趣的那個方向走 把基本功練好即可

如果可以的話 訓練把思考所得寫下來

零碎的也好 長篇大論的整理文章也好

寫下來有助思序整理及口才

對職場會有幫助

指標的找尋或是交易的方法

我想 萬變不離其宗

多看看那些在交易圈子中長久活下來的人寫的東西

一定會有幫助 再來就是經驗的累積了

對那些在金融風暴中 仍想進入金融業的朋友們拍拍手

你們的熱忱 會是改善金融圈子的原動力

2008年10月16日 星期四

[金融趣聞] 一些有趣的圖 20081016

剛從美國回來

那兒的銀行業的確是問題重重

一波波的救援行動看來也無濟於事

從現在各國央行已經是急到死馬當活馬醫 有藥就上

如此下去 最後肯定會撒錢過頭, 再重起另一波金融泡沫

最近整理了一些照片及圖

和大家分享

Wachovia 寫著coming soon 不過後來還好有找到買家

可憐的小孩 萬聖節竟然找不到鄰居 房子都被拍賣了

這個漫畫很有趣 可能有點小,

建議到 原網址 可以看大圖

[經濟分析摘要] 轉錄-華爾街危機賴不上中國 by 人民網 20081016

世界金融危機中

中國恰好因為剛開放 和世界金融業尚未做好連結

看來像是至身世外

其實卻是個好機會可以讓執政者專心應付這場危機

有些人認為中國會是這場金融危機的救世主

其實是歐美在等著這些有錢人來幫忙買單

我不認為中國會愚蠢到再拿大把大把鈔票去投入美債當凱子

但卻有可能成為穩定亞洲區域中心的力量,先把自己穩住,市場做大

能夠分擔世界對美國經濟的仰賴 也許是最好的機會

人民網

http://finance.people.com.cn/GB/1045/8181276.html

華爾街金融危機把全世界拋向未知,但至今美國從官員到銀行家尚無人受處罰。要求華爾街揪出罪魁的呼聲現在響徹世界,但忽然間,美英經濟學界有人靈機一 動,又想起了中國這個“替罪羊”,他們近日在媒體上拋出奇談怪論,宣稱以中國為首的世界順差大國才是本次金融危機爆發的根源,並再次提出用人民幣升值“糾 正全球經濟失衡”之類的損招。近些年來,西方把全球通貨緊縮、通貨膨脹等問題怪罪到中國頭上的論調並不少,但都不如這次把華爾街金融危機歸咎於中國的論調 顯得誇張和滑稽。按說華爾街出了這麼大亂子,肩負著批判和監督責任的西方學界和媒體也應當自省。但現在美英少數精英還想著為華爾街遮羞,拿中國這樣的受害 國說事兒,這種做法不僅對中國不公道,更是對西方公眾的毒害。瑞典一位學者接受《環球時報》記者採訪時,認為美英個別財經媒體與華爾街的關係過於密切,他 們本身成了“金融家俱樂部”的常客。

美國成了金融危機的替罪羊?

最近,美國向世界轉嫁金融危機的做法受到多方質疑,但一些幫華爾街“洗罪”,向外部轉嫁罪名的人也已行動起來。

這是“亞洲的報復”,英國《金融時報》副主編兼首席經濟評論員馬丁·沃爾夫10月8日一篇文章的標題顯得有些聳人聽聞。文章認為,美國和其他發達國家“ 瘋狂放縱的金融創新行為和借貸消費”,是被這些國家的超低利率鼓勵出來的,而以中國為首的順差大國把過剩的美元返投美英金融市場,直接導致美英能夠壓低利 率,因此巨額順差國是危機爆發的深層次原因之一。

英國智庫歐洲改革中心經濟學家西蒙·泰爾福德更是把美國稱為“此次金融危機的替罪羊 ”,並認為人們批判美國“很容易讓其他國家逃脫掉責任”。泰爾福德說,很多歐洲和亞洲的經濟體都在先前的信貸繁榮過程中獲取巨大好處。他還說,如果沒有中 國、德國和日本“過度儲蓄”的話,這場金融危機或許就不會發生。泰爾福德稱,美英等國的信貸繁榮不僅僅是這些國家的政策和較差的商業習慣所致,它還是全球 經濟不平衡的一個副產品,“光憑美國自己是引發不了當前困難的”,那些超額儲蓄的國家的巨大順差導致了全球經濟不穩定。

這類觀點還認為,既然金融危機是全球經濟不平衡的必然體現,那麼就應當糾正以中國為首的順差大國 的內部失衡,比如中國應放鬆對人民幣的匯率管制,讓人民幣加快升值等。

沃爾夫等人的觀點在西方被稱為“儲蓄過剩”理論,引起一些議論,大部分學者並不贊同這種觀點。歐洲論壇網站編輯吉萊認為,“儲蓄過剩”理論是試圖轉嫁當 前這場金融危機根源的一種危險嘗試,而造成金融危機的根本原因是一些國家的央行決策者、政治家和金融領導人“不計後果的怠忽職守”。 吉萊認為,儘管亞洲 一些國家沒有保持資本帳戶赤字的願望是真實的,但他們的“儲蓄過剩”也在很大程度上是由西方國家的政策導致的,西方採取的政策只是製造了一個表面的繁榮, 有效地把大量財富從多數人手中轉移到了少數人手中,現在看來,過去幾年西方大吹大擂的繁榮實質是虛假的,因為當前的危機暴露了真實情況。

側面袒護華爾街的論調在美國媒體上更多。最近《紐約時報》的一篇文章就引用大蕭條時代的一個故事,勸人們不要“只想著懲罰華爾街”。文章說,1929年,邁耶·米什金在紐約經營一家商店,那年10月股市崩盤時,他還說“這是那些混賬的富人罪有應得”。

但後來華爾街的問題蔓延到更廣泛的經濟領域,米什金的商店也因此關門,他之後一直沒找到一份穩定工作。《紐約時報》的文章說,現在華盛頓很多人擔心美國 正開始陷入可怕的經濟衰退,更擔心美國公眾和國會議員會成為現代的米什金,“他們感興趣的不是拯救經濟,而是懲罰華爾街”。

推卸責任的說辭

談到這次華爾街金融危機,斯德哥爾摩大學經濟學教授尼爾森告訴《環球時報》記者,美國那種“爺爺花孫子錢”的習慣,早在中國還不是一個重要經濟體時就如此了;美國出現房產市場的泡沫,都是美國人自己哄抬物價的結果,甚至在中國有巨額外匯儲備以前就開始了。

尼爾森認為,按理說,《金融時報》這類國際知名的財經媒體是不會犯如此錯誤的,他們這樣做,最可能的解釋就是為西方推脫責任,尋找替罪羊。因為如果嚴格 追究起來,包括美國等國家的政府至少負有金融監管不力的責任,並在制度設計上傾向華爾街那些所謂“金融精英”,即使現在的救市,也像一些美國批評家說的那 樣,真正獲救的是雷曼兄弟那些企業的高管們,而不是最底層的百姓;至於那些財經媒體,其實與那些“精英”們有著千絲萬縷的聯繫,甚至他們本身就是華爾街“ 金融家俱樂部”的常客,所以很少見他們在金融危機前對華爾街進行指責,現在也仍是對華爾街百般維護。

美國全球策略資訊雜誌社的菲力浦·魯賓斯坦接受《環球時報》記者採訪時也認為,中國在華爾街金融危機中也是一大受害者,認為中國是華爾街金融危機根源的說法十分矛盾和荒謬。

魯賓斯坦說,西方個別學者和媒體之所以把華爾街金融危機的責任推給中國,是因為這些學者和媒體代表的是大金融財團的利益,必須要為他們說話,掩蓋事實真 相;目前受危機衝擊的民眾把憤怒的矛頭對準了操縱金融市場的金融寡頭,如果把責任歸咎於中國,便可以轉移民眾的注意力,減少金融財團面臨的壓力,還容易被 反華勢力所接受。魯賓斯坦說,這種說法還意在維繫西方金融財團對國際金融市場的控制權,以便為今後繼續進行投機操作奠定基礎。

有中國專家認為,即使有全球經濟金融體制失衡,這個體制也是由西方發達國家建立起來的,中國在這個體制中基本沒有什麼話語權,現在讓中國當替罪羊,是極不負責任的,也無益於這個體制的改革和調整。

世界反思危機根源

自次貸危機發生以來,世界上絕大多數經濟學家都認為,儘管從大背景看,有全球經濟長期失衡的問題,但導致這次危機的直接原因顯然主要是美國的消費模式和 監管的鬆懈。哈佛大學的經濟學家肯尼士·羅格夫稱,美國的消費者“消耗地球上的一切卻從不儲蓄 ”。他還說,“拜美國無與倫比的財政制度所賜,其消費者可 以幾乎不用首付就購買豪華轎車。他們能夠以房產的價值作抵押,每年都貸更多的款,並花光每一分錢。他們能以自己越來越少的積蓄享受越來越早的退休生活。” 這樣的消費模式與華爾街的貪婪結合在一起,遲早是要出問題的。而美國管理層在“9·11”後又刻意縱容這種瘋狂的消費,以期帶動美國經濟的回升,對華爾街 的監管正是在這樣的思路的指導下,變得越來越鬆懈,而評級機構更是嚴重失職,沒有及時發出預警資訊,這就給華爾街貪婪的投機者製造了前所未有的機會。

在歐洲,從政界到媒體大部分把矛頭對準了美國。法國著名經濟學家讓·蒂羅在《擴展》雜誌上逐點分析了引發這次危機的機制,認為從微觀上來講,危機的根本原因在於美國金融當局的監管不力,讓大量風險貸款債券進入金融流通領域,從而擴散到整個國際金融體制,引發了危機。

歐洲媒體認為,從宏觀講,問題在於美國體制的深層原因。法國總理菲永10月3日面對多數派議員時就指出:危機並不是法國的危機,而是世界性的危機,而始 作俑者就是不負責任的“金融資本主義”,明確點出了美國。《費加羅報》把美國式金融體制形容為“賭場式”體制,認為時下的金融危機深深觸動了美國,打碎了 半個世紀以來的美國意識形態——國家自由放任政策。

法國總統薩科齊日前在記者會上說,這場金融風暴根源在於“對沖基金”之類以套利為 主要目的的資本的出現,這類基金的操控者將資本主義股票市場導入純粹的投機歧途而無法自拔。薩科齊說:“有人說,我們不知道誰應為此負責。是嗎?怎麼在贏 利的時候,他們就一個個都出來拿紅包了?”他強調必須對金融危機的責任者“進行檢查和懲罰”。

“德國之聲”電臺把危機根源歸結為美英 等國“無視風險的瘋狂投機行為”,“金融業游離於經濟大環境之外自成一體的嘗試必須得到制止。銀行和股市必須腳踏實地,回到現實經濟環境中來,畢竟動輒 15%至20%的高回報率在現實經濟中是很不現實的。銀行高管們的貪欲也應有所節制”。

“西方這次批評中國,我們不排除給中國施加壓 力,讓中國埋單的意圖。”中國現代國際關係研究院的江湧說,西方那種要求中國在這次金融危機中“承擔更多責任”的觀點,是根本站不住腳的。中國把自己的事 情做好,把中國的金融形勢穩定住,就是對區域經濟穩定與全球經濟的貢獻。

2008年10月2日 星期四

[公告] 暫時更新通知 20081002

下星期要出國一趟(10/4起)

人在美國

雖然不是去風暴中心的紐約華爾街

但還是去看看當地氣氛如何

回來後 不知道各幣別價格是不是還是我所熟悉的價位呢?

印象中每一次出差都會出現大變動

這回來看看是不是還會歷史重演囉~~

Eric

2008年10月1日 星期三

[匯市指標] 再來看一下美日的利差 20081001

上個月放了一張USD/JPY和美日2年債利差圖

最近美債殖利率下得很快

USD/JPY 也掉到最低103.5的位置

雖然大多數時間低檔都不久,

但是日幣相對於其它貨幣而言

還是相對強勢的

但就純以USD/JPY和Spread 來看

好像也沒大到需要因為這個脫鈎而建部位的水位

暫時可以丟到一邊去。

還有一點想要說的是

這種雙軸圖 沒辦法告訴你什麼水位才是正常的

距離的大小也不是絕對

甚至於眼睛看到的都可能是調整出來的

這當然不是說是假資料,

而是分析師可以經過調整間距及格式

資料長度來達成視覺上的效果

所以平常在使用時

我個人會在真的達到一個足夠的安全間距才拿來使用

不能夠完全依靠這種雙軸圖來交易

下次再看到這種雙軸圖

還請萬分留意,小心判斷~

2008年9月30日 星期二

[無關外匯] 點石成金的米達斯王 by JL 080930

國內財經部落格很多~

風格特色各有不同~~

有的穩重 有的狂 也有總經高手寫的專業性部落格

審慎投資投機者思惟-prudentman's mind 是小弟常常會去觀看的其中之一

尤其是今天這一篇 點石成金的米達斯王((財務工程與投資銀行家毀滅啟示錄) 令人大為讚賞

小弟雖然不算是在投資銀行體系中

但是算是跟投資銀行往來密切

大致上了解他們的生態

投資銀行的交易員思考模式及行為也都無異是走在綱索上

有時風水輪流轉

過去風流一時的華爾街金童 也難免會流落街頭

台灣的金融業過去數年間 已經是比新加坡、香港還要落後數年

這下一起被打趴 差距是縮小了,

但是要有好的金融業景氣 可能得先熬個幾年苦頭吧.......

另外對於數年就發生一次的金融災難

有一本書值得一看 股價,棉花與尼羅河密碼:碎型理論之父揭開金融市場之謎

光是書的介紹就很有意思:

"造船的人都知道,船身、船帆要怎?設計才安全。多數時候大海是平靜的。但是當颱風、颶風來臨卻是不同的景象。造船人不能只考慮那九五%風平浪靜的日子,也 要想到另外五%的狂風巨浪,才是對船隻真正的考驗。現在的金融業者和投資人,就像忽略那五%的造船人,完全無視於風雨來襲的可能性。"

如果你是隨機漫步或是常態分配的信徒就可以不用看了 科科...

2008年9月23日 星期二

[無關外匯] 一個匯民的文章 純屬博君一笑 不要告我 080923

今天收到朋友寄來的信

一點十八禁及黃色

不想看的就不要點了~純屬博君一笑而已

一個炒外匯的匯民,發現匯市和妓院有許多相似的地方.

什麼是外匯市場?外匯市場是妓院

什麼是妓女? 七大貨幣是妓女。

什麼是匯民?匯民是嫖客:平時省吃儉用卻花在妓女身上,揮金如土。妓女要錢,心痛也給。

什麼是經紀商?經紀商是拉皮條的:嫖客與妓女勾搭一次,他們抽點佣金。

什麼是匯評家?匯評家是看性病的醫生:讓您猛掏腰包後給您打一針藥水,那藥水是自己也不敢用的、來歷不明的青黴素。

資料報告是妓女的健康證明:告訴你哪個能上哪個要小心。

我們匯民自然都是嫖客啦,但也分三種:

短線:他們專揀年輕貌美的上,次數也多,所以花銷也就大;他們是拉皮條最受歡迎的人。

中線:他們是包“二奶”的,二奶興許給生個孩子什麽的,也可能得到點實惠。

長線:他們是把妓女娶回家,這些人認為“可嫖也可娶”。

美元紅了這麼多年,除了年老色衰外還有兩大赤字的暗疾,我從去年開始就不敢多碰美元,不然得了什麼病就不好了。現在美元的反彈就如給老醜的妓女塗點化妝品,治標不治本啊---暗疾還在! 當然即使再好的妓女(非美)也不能紅得太快,道理很簡單,男人(市場)嫖得太多了也會沒有足夠的精力(資金)啊!

2008年9月22日 星期一

[經濟分析摘要] 美國及台灣央行利率 -回答myvvman17 網友問題 080922

myvvman17 網友問道"為何國內央行最近決策都是調整存款準備率,而FED聽到的新聞都是利率的調整呢?" 其實我對貨幣政策的經濟意含及操作原理只略知一二,先針對所知稍微回覆,看會不會有專家來回答

FED所訂的Fed Fund Rate(FFR),他們訂定的是一個聯邦準備利率的目標值,再由紐約聯邦準備銀行負責由公開操作市場去達到市場利率維持於這個目標利率。

在紐約聯邦準備銀行的網頁上你可以看到每天的成交狀態,最左邊是成交價Fed fund futures也用這個數字做每日結算價格。最右邊那一欄就是Fed目標價。

更多關於Fed Fund Rate及公開市場操作的細節,可以看一下Ryanchao的網頁(何謂Fed Fund Rate),他整理的很清楚。

台灣央行這兒,利率調整所製定的大多是重貼現率,重貼現率Yahoo的解釋是"指銀行以持有的銀行承兌匯票、商業承兌匯票或商業本票等央行認可票據,向央行申請貼現所適用的利率。重貼現率係央行融通利率之一,由央行衡酌國內外經濟金融情況訂定,央行調整重貼現率具有宣示央行貨幣政策方向及導引市場利率上升或下降作用。"

白話一點說,就是銀行缺錢的話,央行身為最後融通者的角色,可以讓銀行在貼現窗口借錢,借錢的利率就是重貼現率,這個利率不代表市場資金的寬鬆或是緊俏程度,最多就是宣示性的告訴市場說現在央行的心態是偏鬆還是偏緊,實際的市場利還是要看公開市場操作及市場隔拆的利率來看。央行的新聞稿中有每天的公開市場操作資訊。 可以很輕易的發現隔拆或是NCD利率和重貼現率有很大的差距。跟據去年以來的經驗,每次央行調高重貼現率半碼(一碼是25bps,半碼就是12.5bps),結果隔天的NCD只調了半碼的半碼。可說是嘴裡說要緊縮,身體還是不願意配合的。

至於為什麼央行不訂個隔拆的目標價或是實際的市場利率,而是訂重貼現率,這我就不是很清楚了,也許是想要保有彈性吧,把話說死了,不就是很不好做事了嗎?

至於存款準備率,就完全是不同的東西了,他是商業銀行的成本,上面Ryanchao大的網頁也有提到這個觀念,調整這個對貨幣供給有實質的影響,因為影響到錢能夠放到市場上多少,這東西是比較powerful的,因為錢從央行體系流出來,透過信用及乘數效應會造成貨幣供給上揚(反之亦然),但是對於已經很寬鬆的市場來說(以這一年多來的台灣而言),就比較沒有用了。並不是只有台灣央行會動這個,各國央行都會在適當的時機去調整法定準備率,Fed上一次調整應該是去年(07年)的12月20日

2008年9月19日 星期五

2008年9月18日 星期四

[匯市簡評] 驚慌失措的金融市場20080918

這幾天對金融從業人員來說

是個讓人心驚膽跳的一周,說心驚膽跳不是說賠了多少錢

而是從雷曼兄弟倒閉之後所引起的不信任感

金融體系的interbank交易量整個下挫

交易對手間不知道對方是否活得下去

借貸行為減少,有錢也不借人

美元的利率 銀行間借貸的利率到達10%以上

以台灣而言,要借美金不但要付美元的libor rate,還得另外加碼個2%才借的到

這樣的情形其實去年發生過一次,當時後來的解決方法是各國央行聯合對市場融通

很罕見的發表聯合聲明,可以看去年的文章

今年的情形比去年更嚴重一點 而且央行的融通窗口從去年到今年都沒有關過

但還是又發生了一次,這一次還是需要央行出手才能挽救信心

VIX指數不斷攀升,從法人到散戶的避險需求節節上升,

資金的走向很明顯就是先由股轉債,

再來就是從新興走回美國

金價也是個直接受益者 但不要從金價上揚跑去Long 原物料

現在的恐慌故事對於原物料或是商品貨幣絕對不會是好事

未來會有好多天的風險修正

做為一個歷史的見證人來說

還能活在市場中 就是最好的歷練

不論在交易什麼資產,能夠經過這個大空頭

都是個十分難得的經驗(考驗?)

或者說我們何其有幸呢?

後話︰這個文還沒寫完,央行果然聯合注資 180Bln 美元到市場上

同樣也是由Fed ECB BOE BOJ BOC SNB一起聯合公告聲明

CNBC news

FED公告

ECB公告

BOE公告

BOJ公告

BOC公告

SNB公告

VIX 9/17報價(點圖可放大)

http://chinese.wsj.com/big5/20080918/ecb132903.asp?source=topnews

恐慌震顫全球市場

歷經一年之久的信貸危機得以解決的希望逐漸破滅﹐恐慌情緒週三在整個美國金融體系中蔓延。

在雷曼兄弟(Lehman Brothers Holdings Inc.)崩潰、美國國際集團(AIG)遭遇危機之後﹐股市大跌﹐市場越來越擔心下一個倒下的金融公司會是哪家﹐投資者紛紛轉向政府債券這個相對安全的避風港。

市場動蕩造成的後果遠不止給投資者帶來損失。美國公司的借貸成本飆升﹐除了信用最高的借款人之外﹐債務市場幾乎是高不可攀。

在長久以來被認為是最安全投資的政府債券市場﹐這種絕望情緒尤為突出。投資者一度願意以比到期後收益更高的價格買進一月期國債。一些投資者事實上是覺得﹐能確知的小幅損失總好過其他任何類型投資的不確定性。

這種情況從未發生過。在週三的國債拍賣中﹐需求實在太強﹐以致財政部出售了400億美元的債券﹐遠遠超出其償付政府債務所需。

Federated Investors的投資組合經理約瑟夫•巴萊斯特里諾(Joseph Balestrino)說﹐我們見過危機﹐見過衰退﹐但從沒見過金融體系的核心像現在這樣顫動。簡直是瘋了。

週三449點的暴跌令道瓊斯指數落到近三年來的最低水平﹐比一年前跌去了23%。紐約證交所成交量為有史以來第二高﹐略低於週二創下的紀錄。廣受關注的的VIX市場波動指數--常常被稱為“恐慌指數”--也達到2002年以來的最高水平。

在歐洲﹐股市市值縮水了大約2%。在最近經歷大幅下跌的俄羅斯﹐主要證交所連續第二天關閉﹐這次儘開盤一個半小時就停止交易。由於全球經濟動蕩﹐黃金價格上漲9%﹐至每盎司846.60美元。

一位股票經紀說﹐別說散戶投資者﹐連所有的專業人士都嚇壤了﹐人們不知道該把錢投資到什么地方。

Calvert Asset Management的固定收益策略師奧德爾(Steve Van Order)說﹐眼下要是有現金﹐你得投資短期的、最具流動性的東西。

大型貨幣市場基金Reserve Primary Fund的虧損加劇了市場的恐慌情緒﹐這家基金持有雷曼兄弟的債券。這類基金被認為與銀行存款一樣安全﹐這是1994年以來出現的首次虧損。該基金遭遇擠提﹐加劇其損失。兩天來﹐投資者從該基金撤出了一半以上的資產。該基金持有的資產一度為640億美元。

HSBC Securities USA Inc.駐紐約的美國政府債券交易主管科米斯基(Charles Comiskey)說﹐債券市場陷入一片恐慌。

高風險資產被拋售。金融公司發行的債券收益率達到紀錄高點﹐比美國國債高出大約6個百分點。在信貸違約掉期市場﹐市場對交易對手能否履行協議的擔憂加劇。信用違約掉期本來是針對與公司債和按揭證券相關的資產違約的保險。投資者試圖減少高盛(Goldman Sachs)和摩根士丹利(Morgan Stanley)的風險敞口。這兩家都是信用違約掉期市場的大機構。這使得針對二者的保險成本飆升。

金融公司在股市繼續承壓﹐摩根士丹利和高盛股票分別下挫26%和19%。

投資者說﹐政府接管AIG和雷曼兄弟的破產表明形勢比此前最悲觀的預測還要糟糕。問題已經從直接與房屋市場有關的複合債券市場擴散到普通的公司債券。

巴克萊(Barclays Capital)固定收益研究部門的負責人Ajay Rajadhyaksha說﹐另一條戰線正在開辟。

一些人擔心﹐在商業銀行緊縮自身的資金使用之際﹐投行數量的減少將會延長信貸危機持續的時間。

對沖基金管理公司Concordia Advisors的首席執行長威廉姆斯(Basil Williams)說﹐尚不清楚今後誰將成為信貸的提供者﹐以及信貸提供者的減少是否意味著未來借款成本的上升。

Associated Press

一位交易員在紐約證交所內

通常﹐債券持有人比股票投資者更不容易遭受損失。但過去兩週里發生的事件顯示﹐他們也同樣脆弱。Fed救援AIG的行動並未保護該公司的債券持有人。這是因為﹐這項交易(其中包含政府對該公司的高價貸款)要求AIG在現有債券持有人之前優先兌付美國國債。如果AIG不能通過出售資產籌集足夠的現金﹐債券持有人將不能得到足額償付。

因此﹐儘管Fed伸出了援手﹐但AIG一些債券的交易價格仍只有票面價格的四成﹐還不到一週前價格的一半。交易員說﹐由於雷曼兄弟無力償還債務﹐其高級債券的價格僅相當於面值的17%。

這種情況已經擴散到面臨壓力的其他金融公司。摩根士丹利的債券目前交易價為面值的60%﹐高盛的債券目前是面值的70%左右。

隨著債券價格的下跌﹐收益率出現了上升。公司債券和美國國債之間的收益率之差已經升至多年來的最高水平。來自美林的數據稱﹐週三﹐投資級公司債券的收益率比同期美國國債高出4個百分點以上﹐垃圾債券的收益率比美國國債高出9個百分點以上﹐接近2002年時10.6個百分點的高位。

短期債券市場已經枯竭。通常會購買此類短期債券的貨幣市場基金經理因持有雷曼等機構的債券而蒙受了損失。

如果公司不能在短期債券市場中借款﹐它們或許被迫減少其循環信貸額度﹐令銀行不斷減少的資本金進一步枯竭。

雷曼兄弟的破產也給槓桿貸款市場造成了壓力。私人資本運營公司常通過這個市場為收購融資。標準普爾(Standard & Poor's)的Leveraged Commentary & Data稱﹐當雷曼兄弟本週初試圖在這一市場上出售所持有的一些貸款時﹐價格下跌到了面值的85%。

由此帶來的損害已經超出了銀行和經紀機構的範圍。一位交易員稱﹐福特汽車(Ford Motor Co.)的金融子公司Ford Motor Credit Co.週三為隔夜借款支付了7.5%的利率。他說﹐這類借款的利率通常比聯邦基金利率高出約25個基點﹐目前的聯邦基金利率是2%。即便是被認為信貸質量最安全的企業﹐隔夜借款的成本也大幅上升。該交易員稱﹐通用電氣(General Electric Co.)週三被迫為隔夜借款支付了3.5%的利率。在正常情況下﹐信貸評級處於最高水平的通用電氣僅需支付相當於聯邦基金利率的利率。

Janney Montgomery駐費城首席固定收益策略師雷伯斯(Guy Lebas)說﹐這場危機還沒有明顯的結束跡象。

2008年9月15日 星期一

[匯市指標] Fed 升降息利率更新 20080915

雷曼倒了~~~

BOA買了美林

AIG笈笈可危,(南山人壽有沒有危機啊?)

事情剛好發生在Fed 開會之前~

首先反應的是利率市場

報價如下圖

剛剛稍微算了一下,

降到1.75%的機率到了57.8% (以價格98.0675算)

今天市場會很混亂

亞洲市場 中日韓都在還吃月餅中

可能下午會比較穩定吧

不知道機率怎麼算的,

請看以前寫的文 Fed升息機率怎麼算

2008年9月12日 星期五

[金融趣聞] 銀行倒閉地圖 20080912

連這種網站都有人做

還是一樣~

很佩服老美的幽默感

而且還不是隨隨便便做做而已

還有持續在更新

雖然實際功能性不高

但有趣~而且做報告時拿來點一點也蠻有趣

另外他也會不定時增加一些財金Blog或News

Bank Closure Map

2008年9月8日 星期一

[金融要聞] 美國政府出手救兩房,搶救兩房大作戰開始080908

今天最大的金融市場震撼來自於這個新聞

細節如下方的新聞連結(連自WSJ中文網)

搶救兩房大作戰

最大的輸家是普通股的股東,股利最取消,而且持有權還有稀釋

那些緊張兮兮的銀行及中央銀行可以鬆了一口氣,

股市也十分捧場

可是匯市好像沒那麼確定的樣子

看一下今天的intraday chart

看來並沒有那麼的空美元或轉向

我想會提振的該是Carry trade 及風險偏好度~

日幣可能會稍弱一點

但是基本的長期趨勢不變吧

另外 萬漲叢中一點跌的就是上證~

也許他們都玩自己的吧~

這個事件如果還有後續,會再追踪

2008年9月4日 星期四

[金融趣聞] 好慘的台灣先生 20080904

今天中時的一篇新聞

谷月涵:貶值 讓台股重摔

懶得轉,要看自己去連

重點是

今天央行中午發新聞稿

有連結的 不是在唬爛

http://www.cbc.gov.tw/secretariant/release/news_inpage.asp?no=5027

中央銀行新聞稿 97年9月4日發布

<網址:http://www.cbc.gov.tw> (97)新聞發布第176號

本(4)日某媒體引述某外商研究部主管之見解,認為「貶值 讓台股重摔」;此一見解與事實不符,為免誤導社會大眾,特澄清如下:

當投資股票之外資匯入時,先在匯市拋售外匯,換取新台幣,繼於股市購買股票;當其資金撤離台灣時,先於股市拋售股票,取得新台幣,繼於匯市購買外匯。

其交易先後順序與影響如下:

| 外資匯入: | 先拋售外匯 新台幣升值 | → | 再購買股票 股價上漲 |

| 外資匯出: | 先拋售股票 股價下跌 | → | 再購買外匯 新台幣貶值 |

------------------------------------------------------------

央行最討厭別人提匯率

尤其是提台幣匯率

不但明目張膽的提

而且還把股市633達陣的功勞記在台幣貶值上

真的是踩到老大的地雷了 XD

被罵也是活該...

[無關外匯] 小朋友下樓梯 遊戲分享 20080904

最近股市跌跌不休

雜幣也是直直落(這點我倒是很開心....XD)

很多人的心情不太好,

來玩玩小遊戲吧

這個遊戲很古老了~~

是以前學生時代在玩的

每次聽到掉下去時的那"啊~~~~~~"一聲

心中就有無限的快感~

似乎也很符合現在投資大眾的心情呢!

可以從中文化軟體聯盟下載

上班不要偷玩,不然景氣不好又掉工作可就糗大了

2008年9月3日 星期三

[金融要聞] 台幣貶值 突然想到中華電信 20080903

審慎投資投機者思維-Prudentman's mind 也是我每天都要去逛逛的Blog

幾天前剛好在某篇文中,提到在下跌行情中~

法人會轉往較保守的大股中,像中華電就是其一....

突然想到 對厚~他的外匯商品解套了耶~~~~

之前對他們的外匯商品有提過一點想法

共兩篇文

[金融要聞] 中華電信匯損事件的幾個想法 20080306

[金融要聞]磨刀霍霍宰肥羊—談中華電信匯損後續 20080311

他們的結購美元產品在台幣回貶的過程中,慢慢的會享受損失回沖的利益

到了31.5時 多賣的USD Put 回到價外了...

當時我不建議他們去restructure 因為太傻 也讓人賺太多

現在真心希望他們沒有restructure

現在要做的話,雖然在流動性及長天期上還是吃虧的...

但至少方向對了~

NDF的折溢價也對賣美金方有利 (1~3個月甚至都是溢價)( 見下圖)

雖然沒經過細算 不曉得是賺或賠 但至少可換個全身而退~~~~

就算是沒有解決這個產品,在財報的MTM上,這幾個月的回沖損益還是不小

當然前提是中華電必須沒有restructure 才是......

中華電的外匯商品結購在此

2008年8月29日 星期五

[匯市簡評] 一些指標回顧及貨幣8月份表現 20080829

之前po了一個日幣的指標

日幣的是使用美債及日債的兩年期利差 在此

這個到目前還沒有收歛 最近更新的圖如下︰

一併附上歐債及英債對美債的殖利率差圖

這兒都用十年債而不是兩年債

主要是市場人士大都用這個天期 我也沒有另外去測試別的天期的準確性

就當個趨勢及指標看看

不過都和日幣的指標不同,並沒有特別的偏離,

都是亦步亦趨~

歐債-美債

英債-美債

另外在PTT 的吵架文中 曾經引用了一個Dailyfx的歷史性統計文章

http://0rz.tw/8a4zK

主要是說在八月時,從歷史的統計中,

加幣和日幣都是升值居多

所以若是要追這一波Long USD的趨勢

最好避開這兩個貨幣

反正有很多可以做

下圖是美元對主要貨幣在8月份的表現(我是下午三點多抓的 ,所以其實還有半天未過)

正值表示美元是漲的 沒有報價方式的問題 全以美元表示

可看出 美元漲最多的就是澳幣 其次是英鎊

日元和加幣雖然沒有如同統計般的升值,

但至少還是貶最少的貨幣~(港幣不算 它是USD-peg)

多看看歷史 有時也不是壞事

圖有點小 點此放大

2008年8月27日 星期三

[金融要聞] 亞洲貨幣 貶值救經濟 From UDNNEWS 20080827

這篇和之前摘錄過的文章可以相乎應

商品價格回落為全球經濟減壓

主要趨勢當然還是沒有變

各國可專心解決經濟問題

但是該有的風險還是要注意

跌多就是很大的風險...

另外,通常當記者們開始寫台幣的故事時(無論是貶或升)

那波段通常是近尾聲

當然不是說什麼反指標之類的

而是老大往往不喜歡人家討論台幣

政治上的信心議題也要注意

貶值可以救經濟 貶值也可成為政治操作的工具

http://udn.com/NEWS/FINANCE/FIN4/4490718.shtml

【聯合報╱記者 羅兩莎】

國際美元強彈、油價和原物料價格全面回落,通膨壓力暫告舒緩,亞洲各國央行改弦易轍,從韓國、新加坡到我國央行都「順勢而為」放手讓匯率貶值,希望透過匯率貶值刺激出口、挽救低迷的景氣。

隨著油價下跌,原本日益高漲通膨壓力,近日猶如洩氣的皮球般,各國央行瞬間都鬆了一口氣,政策也跟著大幅調整,從一個多月前的打擊通膨,全面轉向為挽救景氣。

亞洲各國貨幣中以韓元貶值幅度最大,一個月內狂貶7.54%。若與去年底比較,今年以來走勢就相當疲弱的韓元,韓元貶幅更是逼近15%,貶幅是亞洲貨幣之冠。

同時,受到歐美各國景氣衰退衝擊的新加坡,近期也順勢讓放手讓新幣大幅回貶,累計過去一個月的貶幅逾4%。而兼具高息和原物料上漲題材的紐、澳貨幣,因有降息空間,成為投資人追殺的標的,一個月貶幅各達10.67%及6.6%。

在台幣匯率方面,在韓元一路狂跌、新加坡幣貶幅也不低的情況下,央行考量到下半年物價上漲趨勢可望趨緩,第三季又是國內電子業接單的旺季,此時國際美元正在強彈,央行順水推舟,放手讓台幣適度走貶,提升出口競爭力,藉此刺激正在走下坡的景氣。

市場人士認為,因通膨不再是各國央行目前的頭號敵人,相較之下,在打擊通膨又能兼顧經濟發展的前提下,亞洲國家似有相當程度的默契,透過匯率貶值刺激景氣。一般預料,這波美元強彈可短期內應該不是鬧著玩的!

2008年8月21日 星期四

[匯市指標] 美日兩年債利差 20080821

這個不需要多加解釋

紅線是美國2年債減去日本兩年債的利差線圖

黑線是USD/JPY

兩者平常還蠻有同向性的

8月時失去了關聯性

可以仔細觀察觀察~~

不過美元正強

要做任何反向的交易都得小心

有時看看戲 看看指標這回是否正確也蠻有趣

2008年8月19日 星期二

[金融要聞] 商品價格回落為全球經濟減壓 From WSJ 20080819

轉錄自華爾街日報

最近的原物料下跌的確讓新興國家呼了一口氣

通膨對於窮國最為危險~

通膨下跌僅管並不會馬上看見

但預期的下跌就足以令政府稍感放鬆

尤其對於亞洲國家而言

受到通膨及成長性的雙重難題也能夠較為專心的應付成長議題

但是不一定是貶值唷~

像是越南或印度最近就因為通膨壓力減少,而能夠些許升值

case by case

http://chinese.wsj.com/big5/20080818/ecb135540.asp?source=whatnews3

商品價格回落為全球經濟減壓

大宗商品價格的大幅回落使人們看到了希望﹕即通貨膨脹在很多發展中國家、特別是亞洲國家即將見頂﹔這為脆弱不堪的全球經濟帶來了令人欣慰的解壓跡象。

石油和糧食等必需品價格的居高不下一直都是一個嚴峻挑戰﹐對海地、埃及和印度等貧窮的發展中國家來說尤其如此。今年早些時候﹐必需品價格的飆升已在印度觸發了街頭暴力示威、運輸業罷工等動蕩狀況。

不過﹐最近很多大宗商品的價格都出現了顯著回落。油價上週五跌了1.24美元﹐收於每桶113.77美元﹐較今年早些時候的紀錄高點下跌22%。自5月份以來﹐發展中國家的主食大米的價格已累計下跌約40%。可用作食用油的棕櫚油價格也較3月份的高點也有類似幅度的下滑。小麥和銅等一干大宗商品的價格均顯著回落。

隨著包括中國在內的全球經濟增長不斷放緩、原材料需求減少﹐很多分析師認為短期內大宗商品價格不太可能企及今年早些時候創出的高點。這對發展中國家來說是個重大轉變﹐這些國家的工業化經濟往往遠比歐美更依賴大宗商品﹐而且它們的通脹率會受到此類商品價格走向的嚴重影響。

經濟學家警告稱﹐波動不已的大宗商品價格可能會輕易展開反彈﹐當出現新的地緣政治問題或無法預見的天氣災害時更是如此。即使價格沒有反彈﹐目前的價格仍遠遠高於一、兩年前的水平﹐這就意味著很多貧窮的消費者依然將面臨困境。目前的米價較2007年的水平仍高出了將近一倍。

不過﹐多種大宗商品價格的回落仍標致著商品市場走勢較今年早些時候出現了重大改變﹐當時通脹形勢似乎即將失去控制﹐尤其是在中國和其他亞洲國家﹐令人們擔心可能會發生滯脹﹐這是一種經濟增長停滯與物價上漲並存的危險現象。

荷蘭國際集團(ING)駐新加坡的經濟學家蒂姆•康頓(Tim Condon)說﹐如今有越來越多的人都認同通脹率的上行趨勢已告結束﹐至少在亞洲如此。

如果這種趨勢持續下去的話﹐將意味著央行行長們加息的壓力減小──上調利率會使得經濟增長進一步減緩﹔它還意味著發展中國家進口成本降低﹐為保護消費者不受高糧食和燃料價格的衝擊而提供的補貼數額也會縮水。石油和金屬價格的回落對企業利潤來說也是個好消息。

華盛頓智庫Center for Global Development的總裁南茜•伯德索爾(Nancy Birdsall)說﹐最近大宗商品價格的回落對世界來說無疑是個利好消息﹐尤其是對發展中國家而言。

當然﹐也有一些國家可能會因大宗商品價格下跌而蒙受損失﹐特別是一旦眼下的價格回落演變成一場價格大跌之時。據分析師估計﹐馬來西亞有高達40%的政府財政收入來自石油和天然氣銷售﹐與之相比﹐10年前這一比例僅為10%左右。政府將這筆“橫財”用於修建橋梁、提供醫療服務等領域。

一些拉美國家也可能會受到影響。觀察人士尤其擔心阿根廷和委內瑞拉。阿根廷的債務已經佔到了國內生產總值(GDP)的55%左右﹐該國總統將大豆等商品的出口收入用於為大量支出提供資金。

不過經濟學家們說﹐與過去的大宗商品熱不同的是﹐這次很多生產國都合理地管理了他們的收入﹐將利潤的大部分留起來用作未來使用。分析師說﹐很多情況下﹐大宗商品價格看起來都在朝著既保持利潤又緩解通脹壓力的水平發展。

中國這個最重要的的發展中經濟體已經看到了大宗商品下滑帶來的好處。2月份中國的年通貨膨脹率達到了8.7%﹐目前已經回落至6.3%﹐而且通脹速度很可能會進一步減緩。

原因就是該國的通貨膨脹很大程度上是由豬肉短缺這一單一問題推動的﹐而現在這個問題正在得到解決。2006年以後﹐農民因豬肉價格暫時低迷而減少了生豬的飼養﹐隨後爆發的疫情又進一步降低了生豬存欄量。

中國政府向養豬戶提供疫苗接種和保險計劃﹐鼓勵他們增產。現在﹐豬肉的供應再次回升。總部位於香港的投行里昂證券(亞洲)(CLSA)稱﹐2月底豬肉價格較去年同期漲了70%﹐目前已經較2月底回落了約7%。

儘管一些經濟學家擔心還有其他原因推高中國的通脹率﹐但通脹壓力的減小使得央行能夠加大力度促進經濟增長。中國政府最近提高了銀行信貸額度﹐對基礎設施的投資也有所增加﹐而這類措施很難在通脹形勢仍在惡化時出爐。

泰國政府最近上調了利率﹐並公佈了新的大額補貼計劃﹐包括免費乘坐公共汽車和火車﹐該國財政部長素拉蓬(Surapong Suebwonglee)上週五表示﹐隨著油價下跌的影響開始顯現﹐預計通脹將從10月份開始減速。泰國央行行長塔里薩(Tarisa Watanagase)上週五表示﹐貨幣政策無需進一步緊縮﹐這從某種程度上要多虧油價的下跌。

與此同時﹐巴西財政部長曼特加(Guido Mantega)上週三表示﹐巴西所有價格指數都有所回落﹐通脹最嚴峻的時候已經過去了。7月份巴西的年通貨膨脹率為6.4%。

發展中國家通脹率的下降可能會有助於美國﹐美國最近公佈7月份消費者價格較去年同期上升5.6%﹐創下17年來的最大升幅﹐原因之一就是糧食、能源和服裝產品的價格上漲。國外價格壓力的降低有望遏制進口成本的進一步上升。

儘管如此﹐在大宗商品降價帶動下有所緩和的通脹形勢不會解決美國等發達經濟體面臨的金融和房地產市場問題。而且在越南、新加坡、馬來西亞等新興市場﹐通貨膨脹率仍頑固地居於高位﹐有的甚至達到了25年來的最高水平。

一些分析師擔心﹐由於早先價格上漲的影響開始體現在經濟體系中﹐即使石油等大宗商品價格出現進一步下跌﹐價格壓力仍會揮之不去。泰國航空(Thai Airways)等航空企業已經尋求通過加收費用和削減服務來抵消燃料成本的上升﹐並寄希望於油價進一步下跌。不然的話﹐航空公司可能不得不將附加費的徵收永久化﹐或是加收新的費用。

花旗集團(Citigroup)駐新加坡的經濟學家Sim Moh Siong說﹐通貨膨脹的回落速度有多大還是個問題﹐我預計不會很快。

國際糧食機構也沒有因糧價回落而成為贏家。聯合國世界糧食計劃署(WFP)的發言人詹妮弗•帕米利(Jennifer Parmelee)說﹐專家們告訴我們說﹐便宜糧食的時代在可預見的未來仍不會重現。世界糧食計劃署稱﹐今年該機構為貧困人口提供的糧食成本接近60億美元﹐遠遠高於正常年份的30億美元左右。

儘管如此﹐大米和石油等必需品價格的下行走勢仍非常明顯。幾個月前﹐大米價格曾上漲至創紀錄的每噸1,100美元﹐目前已跌至約600-700美元。泰國出口商Riceland International總裁Vichai Sriprasert說﹐其結果是今年早些時候籠罩市場的恐慌情緒消失不見了。他說﹐幾個月前消費者預計米價會進一步上漲、供應會出現短缺﹐因此買進大米囤積﹐而如今他們都在消耗這些多餘的大米儲備﹐減少了購買量。

他說﹐人人都認為價格會繼續下跌﹐不過他也強調說﹐價格可能不會回落到一年前甚至更早時期的低位附近。

棕櫚油也是一個關注的焦點。3月初馬來西亞棕櫚油價格曾一度逼近每噸4,300林吉特(合1,280美元)。現在的價格約為,2,500林吉特。

馬來西亞的交易商表示﹐目前棕櫚油的剩餘儲備有200萬噸﹐創下了歷史紀錄﹐同時印尼和巴布亞新幾內亞等地的新建種植園也紛紛投產。

而且﹐雖然有人認為棕櫚油需求會因其用作生物柴油而大幅上升﹐不過目前這種預期並未變成現實﹐這在很大程度上是因為清理土地進行耕種的環境成本令歐洲等地的買家望而卻步。儘管如此﹐目前棕櫚油價格仍較2007年的水平高出了30%。

Patrick Barta / John Lyons

2008年8月14日 星期四

[無關外匯] 我在PTT的文 讓大家來鞭

下底的lionwiner就是我啦~~

我第一次在網路上跟別人吵耶

來紀念一下

讓大家來鞭文~

不要匿名

不要人身攻擊

就不砍文.....

手工置頂三天~要鞭要快........

反正中華隊輸球+小高配球也被鞭 心情正低落中 Orz

作者 lionwiner (每天看monitor十五小時) 看板 ForeignEX

標題 Re: [數據] AUDUSD 即時報價

時間 Wed Aug 13 19:19:20 2008

───────────────────────────────────────

: 推 loveekin:^^ 日圓回擋 哈 中 08/13 08:40

: 推 jia522:看澳幣這樣子,手好癢,想進場了說,現在進場會不會太衝動 08/13 09:10

: → jia522:看板上的大大們討論著澳幣九月似乎還會降息 08/13 09:10

: → jia522:我看我還是忍著點,以免跟南非幣一樣@@" 08/13 09:11

: 推 sysc:我要賣日圓了... 08/13 17:37

: 推 ryanchao:樓上要賣日圓?...你確定...噗 08/13 18:01

: → ryanchao:是賣USD/JPY還是買USD/JPY? 08/13 18:01

: → ryanchao:兩者差很多喔.... 08/13 18:01

: → ryanchao:提示一下...注意韓圜對日幣和韓圜對美元走勢... 08/13 18:02

: → ryanchao:有很大機會出現一波行情... 08/13 18:02

: → ryanchao:韓圜...快慘了...嘿嘿.... 08/13 18:0

原文吃光光 ~~~~

今天看到一篇文 很有趣

http://0rz.tw/8a4zK

英文很簡單,不然看圖也OK

最近這種盤,要做的話 很多可以做

但是usd/jpy 想long (賣日圓)

還是手先縮起來比較好

反正貨幣這麼多,真的想買USD ag others

太多可以挑了 少挑一種也不會怎麼樣...

話說英鎊今天死掉了

大家都在等通膨報告...

我在BOE的網站上 不斷按F5

等到可以下載時 連載都沒載完,就看到一條直線了...

我很懷疑那些倫敦客都是先賣再說 反正昨天CPI都上4.4% 還不是照賣不誤 XD

--

沒想到連閒聊都要解釋~

英國經濟很爛是沒錯啊 你知我知 連隔壁的老王也知

但是GBP何時會掉下來 when and price卻是個不可知的祕密

這時候 數據出來的價格反應就能夠幫助判斷

以前CPI出來時 很高 但是價格都向上漲

但是從過去一個月來 從歐元區的各國開始

CPI 出來 price先向上衝 再下跌..

這都是蜘絲馬跡 知道態勢在慢慢轉變 ...

英國上次公布CPI時 可沒像昨天那樣下殺

至少有CPI的經驗 short GBP 時就會大膽一點

至於倫敦客 外匯市場最大的玩家就在倫敦

高薪又嗜血的一群人 也是不見波動心不爽的一群人XD

這種玩法很累 所以要一天盯十多個小時螢幕..

不過人家付錢請我去盯 是工作也沒法子 Orz...

--

沒有拿自己的錢上賭桌輸錢的時候 對賭盤的評論都沒啥說服力

--

※ 發信站: 批踢踢實業坊(ptt.cc)

◆ From: 118.168.84.114

推 loveekin:老實說英鎊是被我搞死的 哈 08/13 20:55

→ lionwiner:其實真的是先賣再說啦~ 因為都是先建short 等有彈加碼 08/13 21:07

→ lionwiner:結果連彈都沒彈,當然要追 ...那些倫敦客都嘛如此 08/13 21:08

推 loveekin:跟倫敦客有啥關係 哈 是贏家在主導市場罷了~ 08/13 21:10

→ lionwiner:是我高估你還是你在裝傻... 08/13 21:22

推 isaacchen:cpi上4.4% 通膨惡化不賣難道還要買嗎@@? 英國的經濟基本 08/13 23:06

→ isaacchen:面只有爛到不行四個字可以形容,加上歐元效應 不貶也難 08/13 23:06

推 isaacchen:歐元和英鎊都是高估,雖然前者高估程度明顯較多... 08/13 23:10

→ loveekin:還是跟i大談的來~ XD 08/13 23:53

※ 編輯: lionwiner 來自: 118.168.84.114 (08/14 00:38)

推 loveekin:When? 本上有收看我的PO文的都知道when & why 了 08/14 00:42

→ loveekin:板上 08/14 00:42

→ loveekin:你可是現在跌了才講 呦 此風不可長~ 08/14 00:43

→ lionwiner:你跟我調不合啦 我如果一個月前去short只有被老闆罵而 08/14 00:45

→ lionwiner:己..沒人說你不對啦 Orz 08/14 00:46

→ lionwiner:本來要回說我不喊盤的,可是在451篇喊過一次 真糗 08/14 00:52

推 loveekin:老闆是追高殺低族 (筆記) 08/14 08:40

→ lionwiner:寫這麼多,還跟不上,那我已經知道答案了...y 08/14 12:59

→ lionwiner:算我不了解什麼是散戶吧 畢竟只在股票上當過散戶.. 08/14 13:00

推 loveekin:誰跟不上誰 有趣 大家都看的很清楚 08/14 13:07

→ loveekin:盯盤 等於贏家 ?盯越久越強? 倫敦人就要很強? 呵 08/14 13:09

→ loveekin:這是什麼邏輯 ? 哈 就是常見的為過去行情找理由罷了 08/14 13:10

→ loveekin:認同這個邏輯的 出個聲吧 我想筆記~ 08/14 13:11

→ loveekin:附帶一提 常聽到被神話的對沖基金 一輸都是脫褲子的 08/14 13:13

推 kk2741:沒看到原PO說盯盤等於贏家 倫敦人很強 呵 大家看得很清楚 08/14 15:27

推 loveekin:沒看到 呵 邏輯學翻開 ... 08/14 15:42

推 loveekin:看到英鎊跌 ..表示有人發動(以這波來講是發動的是獲利者) 08/14 15:43

→ loveekin:原PO"懷疑那些倫敦客都是先賣再說 表示他認為倫敦客贏了 08/14 15:44

→ loveekin:先賣 就代表在這波是"賣高" 08/14 15:45

→ loveekin:所以 他懷疑倫敦客是贏家的邏輯 成立 08/14 15:46

→ loveekin:他又說 這種玩法 他正在進行 要"盯盤" 08/14 15:47

→ loveekin:表示 這是短線交易的策略 08/14 15:47

→ loveekin:所以 他認為盯盤與交易結果是有關聯性的 08/14 15:49

→ loveekin:結論是 1.誰都會是贏家 憑什麼認為倫敦客玩英鎊都是賺錢 08/14 15:50

→ loveekin: 各位玩台幣 結果是........? 08/14 15:50

→ loveekin: 2. 盯不盯盤是策略的不同 跟交易結果沒有關聯 08/14 15:51

→ loveekin: 通常都是....西淚蕾...... 08/14 15:52

推 loveekin:真奇怪 都沒上過邏輯學嗎 ~ XD 08/14 15:56

→ loveekin:難怪看著評論和新聞做單都西類蕾 08/14 15:57

2008年8月12日 星期二

[無關外匯] 好笑的諷刺圖 20080812

很偶然的機會看到這個圖

不知道為什麼 我就是一直想笑

老美的幽默感還是很令人佩服

回到之前的文章 兩大房貸機構背後的心智控制術

其實美國的二房問題還是沒有解決,還是不可掉以輕心

美國財政部和Fed目前能做的就是先拖時間 再等市場機制來慢慢回復罷了

2008年8月11日 星期一

2008年8月7日 星期四

[金融要聞] 中國公布新外匯管理條例

原網址如下

http://www.cs.com.cn/wh/02/200808/t20080807_1549404.htm

http://www.cs.com.cn/wh/02/200808/t20080807_1549430.htm

我將之轉成繁體

中國對於CNY的態度由緩升已經漸漸變成穩定,資金也不再要求匯回,

未來對於資金匯出相信也會漸漸開放

除了制度更加健全外,

相信對於人民幣未來走勢也是不再長期看升

最近每天CNY的開盤都較前一天略低一些

也可以看得出官方態度

國務院總理溫家寶近日簽署國務院令,公佈了修訂後的《中華人民共和國外匯管理條例》。新華社6日受權播發了這一條例。

修訂後的條例共8章54條,自公佈之日起施行。新條例對原條例作了全面修訂。修改後的條例進一步便利了貿易投資活動,完善了人民幣匯率形成機制及金融機構外匯業務管理制度,建立了國際收支應急保障制度,強化了跨境資金流動監測,健全了外匯監管手段和措施,並相應明確了有關法律責任。

一是對外匯資金流 入流出實施均衡管理。要求經常專案外匯收支應當具有真實、合法的交易基礎,取消外匯收入強制調回境內的要求,允許外匯收入按照規定的條件、期限等調回境內或者存放境外;規範資本專案外匯收入結匯管理,要求資本項目外匯及結匯資金應當按照批准的用途使用,增加對外匯資金非法流入、非法結匯、違反結匯資金流向管理等違法行為的處罰規定;明確外匯管理機關有權對資金流入流出進行監督檢查及具體管理職權和程式。

二是完善人民幣匯率形成機制及金融機構外匯業務管理。規定人民幣匯率實行以市場供求為基礎的、有管理的浮動匯率制度;經營結匯、售彙業務的金融機構和符合規定條件的其他機構,按照國務院外匯管理部門的規定在銀行間外匯市場進行外匯交易;調整外匯頭寸管理方式,對金融機構經營外匯業務實行綜合頭寸管理。

三是強化對 跨境資金流動的監測,建立國際收支應急保障制度。健全國際收支統計申報制度,完善外匯收支資訊收集,加強對跨境資金流動的統計、分析與監測;根據世界貿易 組織規則,規定國際收支出現或者可能出現嚴重失衡,以及國民經濟出現或者可能出現嚴重危機時,國家可以對國際收支採取必要的保障、控制等措施。

四是健全外匯監管手段和措施。為保障外匯管理機關依法、有效地履行職責,增加規定了外匯管理機關的監管手段和措施,同時規定了外匯管理機關進行監督檢查的程式。

完善匯率形成機制 強化跨境資金監測

——有關部門負責人就《外匯管理條例》答記者問

國務院總理溫家寶日前簽署國務院令,公佈修訂後的《中華人民共和國外匯管理條例》,自公佈之日起施行。就條例的有關問題,國務院法制辦、中國人民銀行、國家外匯管理局負責人接受了記者的採訪。

問:與原條例相比,新條例主要修訂了哪些內容?

答:新條例對原條例作了全面修訂。修改後的條例共54條,進一步便利了貿易投資活動,完善了人民幣匯率形成機制及金融機構外匯業務管理制度,建立了國際收支應急保障制度,強化了跨境資金流動監測,健全了外匯監管手段和措施,並相應明確了有關法律責任。

一是對外匯資金流入流出實施均衡管理。要求經常專案外匯收支應當具有真實、合法的交易基礎,取消外匯收入強制調回境內的要求,允許外匯收入按照規定的條件、期限等調回境內或者存放境外;規範資本專案外匯收入結匯管理,要求資本項目外匯及結匯資金應當按照批准的用途使用,增加對外匯資金非法流入、非法結彙、違反結匯資金流向管理等違法行為的處罰規定;明確外匯管理機關有權對資金流入流出進行監督檢查及具體管理職權和程式。

二是完善人民幣匯率形成機制及金融機構外匯業務管理。規定人民幣匯率實行以市場供求為基礎的、有管理的浮動匯率制度;經營結匯、售彙業務的金融機構和符合規定條件的其他機構,按照國務院外匯管理部門的規定在銀行間外匯市場進行外匯交易;調整外匯頭寸管理方式,對金融機構經營外匯業務實行綜合頭寸管理。

三是強化對跨境資金流動的監測,建立國際收支應急保障制度。健全國際收支統計申報制度,完善外匯收支資訊收集,加強對跨境資金流動的統計、分析與監測;根據世界貿易組織規則,規定國際收支出現或者可能出現嚴重失衡,以及國民經濟出現或者可能出現嚴重危機時,國家可以對國際收支採取必要的保障、控制等措施。

四是健全外匯監管手段和措施。為保障外匯管理機關依法、有效地履行職責,增加規定了外匯管理機關的監管手段和措施,同時規定了外匯管理機關進行監督檢查的程式。

問:條例對經常專案外匯管理是如何規定的?

答:條例總則第五條和第二章是對經常專案外匯管理的主要規範。與原條例相比,新條例大大簡化了經常專案外匯收支管理的內容和程式。

條例規定對經常性國際支付和轉移不予限制,並進一步便利經常專案外匯收支。取消經常專案外匯收入強制結匯要求,經常專案外匯收入可按規定保留或者賣給金融機構;規定經常專案外匯支出按付彙與購彙的管理規定,憑有效單證以自有外匯支付或者向金融機構購彙支付。

為保證經常專案外匯收支具有真實、合法的交易基礎,條例要求辦理外匯業務的金融機構應當對交易單證的真實性及其與外匯收支的一致性進行合理審查,同時規定外匯管理機關有權對此進行監督檢查,監督檢查可以通過核銷、核注、非現場資料核對、現場檢查等方式進行。

2008年8月5日 星期二

[匯市簡評]升息與降息之間 20080805

這一個星期很多央行都要開會

序曲由RBA(澳洲央行)開始 (寫本文時,已經公布結果,並不調整利率)

8/5 晚上 FED

8/7 中午 BOK

8/7 晚上 ECB BOE

經濟日曆請看 使用方法在此

全部都預期是不變

但是就算完全符合預期

各國的態度還是會有些不同

下星期還有一個英國的通膨報告(8/13)可期待

不過都可以從油價來開始看

點擊看大圖

油價從七月中便開始下挫,120處或有盤整空間,但是上方月線已經下穿季線,

這是技術分析,專家很多,就不贅述。

但如果油價上揚被歸為最近全球通膨上揚的元兇...

那下跌的油價對於央行而言 會稍微鬆一口氣嗎

當然短期間內要見到通膨很快掉下來沒那麼快

但是在這段期間內飽受壓力,猶豫於升息抗通膨或是救經濟的訣擇中時

至少可以對再度升息稍稍喘一口氣

這其中最明顯的會是BOE,過去一年來,英格蘭央行遊走於FED和ECB之間

利率上不上 下不下,搞得經濟那麼爛 利率還停在5%

從頭到尾只有Blancflower 一直大力疾呼要降息,卻苦等不到人支持

這次就算仍然不變,但是支持降息的票數應會增加

就算突然降息 也是蠻合理的事 但可能性較低

Fed 就不同了,利率砍的最快,經濟面看來漸漸有好轉的現象

呼喊升息的聲音也開始出來

過去一個月來 除了Fisher 外,另外Plosser及Stern也有提到升息的字眼

當然不一定是這次就是個right time,但從會後票數或許能看出些未來Fed態度的轉變

升息至少會成為個選項,先求有意願再來等待"能夠"的時點

ECB很難猜,仍在天坪的兩端

說實在的,看了歐元這一兩年來,ECB好像很好懂又很難搞

他們的態度一致的堅決,對外又是如此的強硬

但後續還是會升息嗎?我實在很尊敬他們,還是不要把任何可能性摘掉比較好

RBA已經替降息開了一道門

會後聲明在此

重點如下

Weighing up the available domestic and international information, the Board judged that the cash rate should remain unchanged this month. Nonetheless, with demand slowing, the Board’s view is that scope to move towards a less restrictive stance of monetary policy in the period ahead is increasing.

好像AUD下的也不無道理

2008年7月31日 星期四

[無關外匯] 貝南克陶侃影片

最近剛好在整理歷史文件,發現這個檔

這是當初他就任時,CBS所做的影片

放上來也不是說他做的不好啦

就只是最近經濟不好,與其咒罵,不如來搞笑搞笑

其實我覺得美國經濟會因為降息降最兇,而復甦占各國先機

2008年7月30日 星期三

[金融要聞][轉錄] 衰弱的義大利 20080730

義大利在歐元區的經濟成長一直是落後的,當然他們之前享受過了加入歐元區的好處,但是使用共同的通貨同時失去了自主性的貨幣政策,在面對通膨與成長時,便會使某一些國家受傷。

義大利的輿論是有一些脫離歐元區的聲音出來,但是政治上目前還沒有看到支持,我想至少在短期內可能性還是不高的。

http://www.telegraph.co.uk/money/main.jhtml?xml=/money/2008/07/30/cnemu130.xml

Growth slump may force Italy out of eurozone

Italy is sliding into a deep structural crisis and risks being forced out of Europe's monetary union as the region's economic downturn gathers pace, according to a new report by Capital Economics.

Over the last decade, the country has failed to reform its labour product markets sufficiently to cope with the rigours of euro membership and is now caught in a spiral of decline as the working population starts to shrink. Productivity growth has slowed to 0.5pc a year.

"An ugly combination of weak GDP growth, poor international competitiveness, and rising government borrowing costs could lead to renewed calls for Italy to leave the euro," said the report, written by Julian Jessop and Roger Bootle.

"As things stand, not only will Italy lose ground to the rest of the eurozone, it could soon start to do so at an even more rapid rate," they said.

Italy has lost roughly 40pc in labour competitiveness against Germany since 1995, according to Eurostat data.

Capital Economics said Italy - now on the cusp of its fourth recession this decade - faces a "demographic time bomb" as the workforce starts to shrink at an accelerating rate over the next 30 years, making it ever harder to finance the biggest national debt in Europe (107pc of GDP).

There is a risk that the spreads between German Bunds and Italian 10-year bonds could widen quickly from 58 basis points today to over 100 if the question of euro membership creeps back onto the table.

Italy set off a minor scare in mid-2005 when two cabinet ministers from the radical Northern League called for a return to the lira. It was suggested that the political pain threshold in a major economic crisis may be lower than widely assumed.

The country regained momentum during the final upswing of the global credit boom, helped by Fiat's remarkable comeback. This has entirely faded. "Italy's upswing has unravelled at an alarming pace," said the report.

Business confidence has fallen to the lowest since October 2001, following the 9/11 terrorist attacks. The country is disproportionately hit by the high euro because it relies heavily on "mid-tech" exports that compete toe-to-toe with Asian goods.

Italy can at least take some comfort that other euro members are feeling the strain too, reducing the risk of EMU break-up. France's Insee consumer confidence plunged to a 21-year low in July.

The epicentre of the unfolding crisis is Spain, where the number of houses built this year is expected to collapse by half from the 760,000 constructed in 2007 at the peak of the bubble. Spanish unemployment is rising by almost 70,000 a month, touching 10.6pc at the end of the fourth quarter. However, Spain has a much small public debt than Italy.

Most studies on the risk of an EMU break-up conclude that it cannot occur because the costs would be too high. But this overlooks that markets could set in motion a chain of events that forces a country to leave.

2008年7月27日 星期日

[匯市簡評] 一些油元及央行流動想法 20080726

最近跟一些人討論到一些資金流動想法

主要重 點在於為什麼油元大買美國資產

我的想法如下︰

1.收入來源︰油款目前就是以美元計價,不管是任何國家買油就是付美元

這幾年產油國大撈,自然手上就是滿滿的美元

2.為什麼要買美債?收了錢,自然要找地方投資,歐元市場其實不如美國深,

而且收到100元,買個30%的歐債就已經算很多了,剩下70% 不買美債 要買什麼?

(比例是舉例用,沒有人會告訴你比例有多少)

3.歐元這幾年來漲翻天,當然除了美國不爭氣外,油元及中國的狂買也占了絕大部份

如果這些錢移走更多部份到歐洲,想看到多少的歐元? 1歐元換2美元嗎?

4.市場深度是很重要的,美國資產就是有市場深度,錢進來,就是可以消化

歐洲本身的銀行業及證券化市場均不若美國強,想買也沒太多可買

5.這些錢,並不是看好美國會復甦或是美元轉強而買

賺100元 留下70% (比例是舉例而已)

就帳面看到的數字 你只會看到越買越多

6.中印他們的外匯存底爆增 只要是因為熱錢流入,又不想升值

干預的結果,逼不得已買入一堆美元 於是重回看法2.

7.干預之下,除了買美元外,會增加國內貨幣供給量(請google 央行 公開市場操作)

讓利率下降,某種程度會建立有利的環境

當然 會引發通膨及成長過速的問題

8.不要把主權基金看的太厲害,主權基金只是外匯存底的一部份

他們的操作較為積極及快速

也能投資證券及公司經營權,但是本質及金錢來源還是外匯存底

2008年7月23日 星期三

[金融要聞][轉貼] 歐元區經濟疲乏 20080723

個人對於ECB今年再升息一次的機率 認定還蠻高的

ECB 官員的言論都是很一致的

通膨預期短時間要掉下來還是要更多資料佐證

油價也不用太過期望會崩潰

能在某一個價位平穩的站著,就算不錯

其實Trichet已經警告歐洲區Q2 Q3的成長並不會很好

換句話說就是美歐一起爛下去

接下來比的就是通膨預期及升息預期但是升息的議題短期內會被市場忽略

歐洲人在7-8 月是不太作出重要決策的月份

而且在上回升到 4.25%之後 也需要一些時間來消化貨幣政策的效應

這段空白期 焦點會回到美國身上及疲弱的歐洲經濟

相對應的話,歐元能夠力撐高點就算很不錯的表現了

歐洲央行焦點》歐元區經濟疲乏但不會很快拉低通膨,ECB或再行升息

路透法蘭克福7月22日電---歐元區經濟增長可能在急劇放緩,但處於高位的通膨率不太可能跟著急速減慢,在這種情況下,歐洲央行(ECB)今年可能會進行第二次升息.

然而,大多數分析師都主張ECB按兵不動,可憑靠經濟減速來防範大幅度的勞資上調,即便高油價和高糧價意味著這個過程所需時間或許會比通常情況來得更長.

"ECB應當保持口頭上的強硬,而不是採取進一步行動,"UniCredit分析師瓦利(Marco Valli)表示,"如果他們再升息,就不得不準備很快進行政策上的掉頭."

在公眾和金融市場懷疑ECB能否在幾年內將通膨率拉回到目標水平的壓力下,ECB管理委員會本月稍早採取了加息行動.指標利率被上調25個基點,達到4.25%的七年高位。但在加息之後公布的經濟數據更差了.工業產出數字下降促使分析師認為,隨著美國經濟的放慢,歐元區經濟在4-6月期間出現了萎縮.

根據經濟學理論,在經濟增長乏力之際通膨率應會下降,因為在經濟疲乏的情況下失業率攀升而企業銷得更少,那麼工人們要想獲得大幅加薪也就更難了

"在歐洲,經濟減速對於通膨的影響要小於在美國,"荷蘭銀行國際分析師珀金斯(Dario Perkins)指出,"企業希望能多挽留員工一些時間,因為雇人和炒魷魚成本都很高.這就導致人浮于事,經濟蕭條期拖長而不是出現短期、惡劣的衰退.",在經過多年經濟強勁增長後往往出現高於平均水準的加薪要求,而目前生活成本的上升可能會助長這種情況.不過西班牙是歐元區內惟一一個情況特殊的大經濟體--工資漲幅普遍與通貨膨脹掛鉤.

"這一次,由於能源和食品通膨效應,通膨持久度會高得多,"瓦利表示.

因此,ECB專家在6月初預測,今明兩年平均通膨率將分別達到3.4%和2.4%,明年較晚時候才會回落到目標水平.大部分分析師也持有類似看法.

**薪資螺旋式上升?**

ECB擔心的一個主要問題是勞資高增長可能會永久性扎根于經濟之中;在企業接獲訂單減少的低迷形勢中生產率滑坡,此時勞資高增長若固化下來,對通膨的影響尤其明顯.

ECB總裁特里謝表示,ECB會採取一切必要利率手段來阻止通膨植根.

但在經濟高增長和油價攀升的近些年,這樣的擔心並未成為現實.這一次,許多分析師認為ECB應當按兵不動,稱其在預測今年稍晚經濟開始復甦的時候,低估了歐元區所面臨經濟放緩的深度.

"我們越來越擔心的是,美歐恐怕會一起走下坡路.難以想像有什麼東西能扭轉乾坤,"德利佳華分析師歐文(David Owen)說道.

"從第四季到明年第一季這段時間,我想ECB會驚訝于經濟的疲弱,"他補充說,並指企業借款規模尤其令人擔心.。UniCredit的瓦利指出,經濟增長減弱足以令勞資增長降溫,即使降溫的速度不像ECB希望的那麼快.

"ECB說了,經濟增長減慢不足以控制住通膨.我認為就近期而言這麼說是對的,但一年後,情況就大有不同的."

"薪資增長情況和2001沒有什麼不同.我不認為這是第二輪效應.在經過多年經濟高增長之後,薪資增長是正常的.在本輪商業周期的當前階段,這種情況是相當自然的."

**油價助長通膨預期**

反之,ECB反通膨戰役中的真正威脅是油價,而且這個因素仍然是ECB不能掌控的.油價自2004年以來的漲速遠超多數預測機構的預期.

"大家都在設想通膨會降下來,因為設想油價會穩定下來,但就近幾年的情況來看,這種設想並不合理,"珀金斯說,"我想因為油價...ECB已經沒有信心自己能預測到一年後的通膨,這也是他們7月份加息的原因之一."

此外瓦利指出,公眾對於通膨的預期(ECB將此視為衡量高通膨是否會導致薪資要求螺旋式上升的重要線索),似乎也被油價推高了,油價對通膨預期的影響力要超過ECB的舉措.

比較荒謬的一點是,歐元/美元走強的同時以美元為單位的油價在不成比例地漲,ECB利率上調甚至還可能在短期內推高通膨預期.

2008年7月22日 星期二

[匯市簡評] 英鎊簡單想法 20080722

英鎊對於交易員來說

可以是又愛又恨的貨幣

波動性高 能漲能跌

偶爾又可跟著伴演Anti-USD的角色

(但是在Anti-USD上,最佳演員還是EUR)

最近的幾個經濟基本面都很差

— 房市幾近自由落體,無論是任何的房市指標都看不到和緩的現象

這點已經快比美國糟糕了

—房貸市場理所當然也跟著萎靡

—CPI已經超過3%,3%是BOE的心理關卡,因為超過3%時,BOE總裁King就必須寫公開信至國會

—就業情形開始惡化

另外更令人擔憂的就是BOE猶豫不決的態度,從危機開始時,便不斷遊走於歐、美兩大央行的中間,降息速度不夠快,但經濟已經惡化,不但未達到刺激景氣也無法抗通膨。到現在利率還在5%,下一步要怎麼走?對BOE來說實在是很難下決定。

當然,在此同時,美元也是令人擔心。那乾脆跳過美元來看EUR/GBP好了,

整個6-7月都在很狹幅的區間內 0.7850~0.8050,但是下方的底部漸漸墊高

利率前景也是

ECB下一步可能升息,可能不動

BOE下一步可能降息,可能不動

從央行決策人員來看

ECB口徑完全一致,抗通到到底,沒見到通膨預期滑落,絕不鬆口

BOE左右搖擺,而且再怎麼樣都還有個Blancflower打死認定英國將步入衰退

肯定要降息

這星期的BOE minutes (7/23) 可以再看看他們討論的情形

但無論如何,EUR/GBP這個pair算是在無聊的暑假,還有個趨勢可以做做看

又可以避開美元市場的一個好選擇

2008年7月16日 星期三

[金融趣聞] 兩大房貸機構背後的“心智控制術” From WSJ

這篇還蠻有趣的

個人覺得這一段很有趣

也顯出Fed 和財政部的無力

Pity Ben Bernanke and Hank Paulson. They now have to pull off an amazing Jedi mind trick. They have to invoke the 'implicit guarantee' that the government stands behind Fannie and Freddie in the hope that by doing so, Fannie and Freddie can stay afloat long enough and raise sufficient capital so that the 'implicit guarantee' never comes to pass.

Got that?

Jedi Mind Trick Behind Fannie, Freddie

兩大房貸機構背後的“心智控制術”

“擔保”感覺上就像黑、白、好、壞、聰明、愚蠢一類确鑿無疑的詞匯。

將一個國家數萬億美元的抵押貸款系統建立在一個沒人能給出確切定義的愚鈍概念之上可不是什么好主意。

我們很快就發現﹐事實上並沒有什么“隱含擔保”之類的東西。它要麼就是擔保﹐要麼就不是擔保。而如果是的話﹐“擔保”就只有一個意思﹕身為納稅人的你得替人付帳。

當然﹐我們不能怪任何人﹐只能怪自己。聯邦國民抵押貸款協會(Fannie Mae, 簡稱﹕房利美)和聯邦住房貸款抵押公司(Federal Home Loan Mortage Corporation, 簡稱﹕房地美)便是表達我們意願的政治體系的產物。

“隱含擔保”的可怕之處在於﹐它賴以形成國家金融政策的基礎在個人角度上是沒有人會接受的。

比如說你想賣掉自己的房子。一對財力有限但前途廣闊的年輕夫婦找到你﹐提出要買你的房子。你很興奮﹐但有個難題。這對夫婦的錢不夠。他們會付25%﹐再為剩下的75%給你打張欠條。這對夫婦有錢的父母會為這張欠條擔保﹐給那剩下的75%提供“隱含擔保”。

你會作何反應﹖“隱含擔保”是個什么鬼東西﹖這對父母會不會承擔責任還是個未知數。面對同樣的問題﹐為什么當我們身為公民和納稅人時就應做出不同的反應﹖

可憐的貝南克(Ben Bernanke)和鮑爾森(Hank Paulson)﹐他們現在不得不實施駭人的杰迪武士心智控制術。他們得利用政府支撐在房利美和房地美背後的“隱含擔保”﹐以期這兩家公司能支撐足夠長的時間﹐籌集充足的資金﹐這樣就永遠不用兌現“隱含擔保”。

明白了嗎﹖

讓我們回到那對年輕夫婦身上。這就相當於在買房子之前﹐這對夫婦說自己拿不出25%的首付﹐只有15%。但那也沒關係。他們的父母現在會為剩下的85%提供“隱含擔保”。

你本來連75%的“隱含擔保”都不接受﹐憑什么接受85%的呢﹖房利美和房地美的情況也是一樣。正如我們所見﹐根本就沒有什么“隱含擔保”。

Evan Newmark

(編者按﹕本文作者Evan Newmark曾在華爾街工作了20餘年﹐目前已遠離各大投行、自己在進行股票投資。本欄目文章選自他在Deal Journl上的博客Mean Street。欄目內容都與華爾街有關。)

[金融要聞] 認識一下兩房是如何運作的 20080716

這幾天兩房的事情鬧的沸沸揚揚~

許多人將這個事情和次貸綁在一起

可以說是完全不了解

也造成一陣的金融恐慌

NY Times 登了一篇有關於這兩房運作的文章 於此

美國的房貸機構中,債信最好的是Ginnie Mae(1968年由Fannie Mae切割而出),由聯邦政府直接營運,等同政府公債。Fannie Mae 及Freddie Mae 則為在NYSE的上市公司,因為受到政府贊助,他們所擔保的債也和美國公債相去不遠,如下圖

但是兩者的spread也是會隨著偶發事件而拉大,但是終就還是在1%以內。

其實去關心他倒掉或是籌資問題,幾乎是白擔心的,背後有個這麼大的惡魔在,加上"Too big to fail"的金融定律,這方面是完全不成問題

但若是政府吸收債務,對於才剛剛發了一堆錢出去提振消費的美國政府而言,可是一筆沉重的負擔。直接的入股或是收歸國有對於現有股東而言無異是股權的稀釋,那兩房的股價下跌的也很有道理。

NY times 另外提出一點,當兩房減少對外發行新的證券化商品時,承作房貸的地方性銀行便無法將手上的現有房貸出售,進而壓縮新房貸的空間,房市要再起來的時間或許會再拉長。

2008年7月8日 星期二

[金融要聞] WSJ文章 西班牙將步入衰退20080708

這篇記來留底

歐洲經濟體漸漸衰退也不是新聞了

西班牙是其中比較弱的,所以壞消息也不足為奇

但還是可以看一下歐洲經濟就竟會到多惡劣的地步

http://online.wsj.com/article/SB121547707526434303.html?mod=2_1577_topbox

MADRID -- The Spanish economy could face recession in the second half, possibly depriving the euro zone of a principal engine for job creation and economic growth.

Gross domestic product has increased at average annual rate of 3.75% for the last ten years in Spain. But the implosion of a decade-long housing boom seems to be bringing the rest of the Spanish economy down with it.

In 2006, Spain built more than 700,000 houses -- more than France, Germany and the U.K. combined -- and investment in housing accounted for nearly 10% of gross domestic product, more than twice the euro-zone average.

Economists expect Spain to build fewer than 300,000 houses this year as the industry tries to digest accumulated debt alongside difficult financing conditions in the aftermath of the U.S. subprime-mortgage crisis.

Spain, like the rest of the euro zone, is saddled with soaring oil prices, strong inflationary pressures and, after the European Central Bank raised rates last week, tighter monetary policy. And like the U.K. and Ireland, Spain feels the added pressure of tumbling home values.

Rapidly rising unemployment together with climbing inflation is undermining consumer confidence and purchasing power. Spanish retail sales fell 5.3% in May, while car sales dropped 31% in June. Spain's unemployment rate edged up to 9.9% in May, the highest in the euro zone, according to the European Union statistics agency, Eurostat.

"There's a high likelihood the [Spanish] economy could be in recession at the end of the year," Fernando Eguidazu, vice chairman of the Circulo de Empresarios business association told journalists Monday.

The group urged the government to take action to help the economy rebound quickly.

Spain has launched a fiscal-stimulus plan, but business leaders say the country needs further labor-market overhauls and must open key sectors of its economy like retail and energy to further competition.

"The risk is that we could go into a long period of stagnation," said Mr. Eguidazu.

Spanish GDP slumped to a 2.7% annual growth rate in the first quarter, from 3.5% in the fourth quarter. Quarterly growth fell to 0.3% from 0.8%.

Bank of America's chief European economist, Holger Schmieding, said the likely stagnation or contraction of Spain's economy in the second half alone would shave nearly 0.1 percentage point off euro-zone quarterly growth. He forecasts quarterly growth of 0.2% for the euro zone in the third and fourth quarters.

Spain owes much of the growth of previous years to overhauls carried out to prepare the country for euro membership in 1999. It deregulated its labor market and reduced public-sector spending, putting it in a strong position to benefit from historically low interest rates. Large immigration inflows provided an abundance of low-cost labor and boosted consumption.

The housing boom peaked last year when prices reached three times their 1997 levels and a series of European Central Bank interest-rate increases made financing more expensive. The outbreak of the U.S. subprime-mortgage crisis last summer precipitated a correction by making financing even more expensive for Spanish home builders.

Jose Luis Echevarria, head of Venesa, a small Madrid construction company, said banks that used to lend to him at one-quarter percentage point over the Euribor reference lending rate are now charging Euribor plus one point and requiring additional guarantees, such as proof of advance sales.

According to recent government data, Spanish home-sales transactions fell by 32% in the first quarter from a year earlier, new housing permits dropped 41% in April and nearly 100,000 construction jobs were lost in the first half.